2026/05/28

理想の住まいを、理想の価格で。セミオーダー住宅✨LINERA✨

![]()

2021年12月10日に「令和4年度 税制改正大綱」によって、2021年末で終了予定だった子や孫への住宅購入のための資金の非課税贈与制度が、2023年末まで延長されることが示されました。

また、非課税となる金額が最大1,500万円から1,000万円へと縮小されます。

①適用期限

もともと期限を「令和3年(2021年)12月31日まで」と定めていましたが、この期限が2年延長され、「令和5年(2023年)12月31日」まで適用延長となりました。

②非課税限度額

| 住宅の形態 | 非課税限度額 |

| 耐震、省エネ又はバリアフリーの住宅用家屋 | 1,000万円 |

| 上記以外の住宅用家屋 | 500万円 |

※改正前は住宅取得契約の締結時期によって条件がありましたが、今回は契約の締結時期が条件から外されました。

また非課税限度額は最大1,500万円から1,000万円に改正されました。

③中古住宅の築年数要件

対象となる住宅用家屋の要件であった築年数基準を廃止し、登記簿建築日付が昭和57年1月1日以降の家屋は新耐震基準適合とみなされます。

④受贈者の年齢要件

成人年齢が20歳から18歳に引き下げられたことに伴い、令和4年4月1日以降の贈与から18歳以上に引き下げられます。

またこれらの改正は、2022年(令和4年)1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されます。

※④については、2022年(令和4年)4月1日以後

住宅取得等資金の非課税の特例を利用する際の注意点としては次の二つが挙げられます。

それぞれに解説していきましょう。

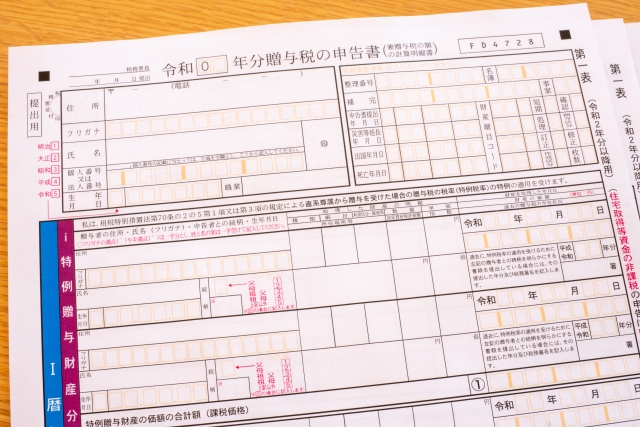

住宅取得等資金の非課税の特例の適用を受けるには、贈与税の申告が必要です。たとえ贈与税を払わなくてもいい場合でも申告は行ってください。

申告の期間は贈与を受けた年の翌年2月1日から3月15日までの間で、管轄する税務署に贈与税の申告書を提出します。

なお、その際には戸籍の謄本や住宅購入の契約書など一定の書類を添えて提出をします。

住宅取得等資金の非課税の特例はすでにふれた相続時精算課税と併せて適用できるため、非課税額はさらに拡大します。

ただし、この際には注意が必要です。

というのも、相続時精算課税を選択すると、それ以降は110万円の非課税枠をもつ暦年課税を選択することができなくなるからです。

その後に贈与を受けた場合は相続財産として積み上げられていくことになります。

相続時精算課税は将来的に贈与した財産を相続財産にプラスして相続税の申告を行う必要があるため、慎重に考える必要があるというわけです。

※暦年課税 (れきねんかぜい)

贈与税の課税方式のひとつで、1月1日から12月31日までの1年間に贈与された財産の合計額に応じて課税される方式のこと。 ただし、1人当たり年間110万円の基礎控除額があるため、贈与を受けた金額が110万円以下なら贈与税の申告が不要です。

暦年課税と相続時精算課税の最も大きな違いは以下の通りです。

暦年課税と相続時精算課税はどちらも贈与税に関した課税制度で選択制になっており、無税で贈れる金額以外にも下記のような違いがあります。

【暦年課税と相続時精算課税制度の違い】

| 暦年課税 | 相続時精算課税制度 | |

|---|---|---|

|

①贈与者 (贈与した人・あげる人) |

誰からでも良い | 贈与をした年の1月1日において60歳以上である父母または祖父母 |

|

②受贈者 (贈与を受ける人・もらう人) |

誰でも良い |

贈与を受けた年の1月1日において20歳以上の推定相続人および孫 |

|

③非課税枠 |

贈与を受ける人ごとに年間110万円 |

上記の贈与をする人ごとに、相続開始するまで原則2500万円 |

|

④非課税限度額を超えた場合 (課税される額) |

(贈与額−110万円)×超過累進課税(10〜55%) |

(贈与額−2500万円)×一律20% |

|

⑤贈与税の申告 |

110万円を超えたら申告 |

金額に関わらず、贈与税申告書と相続時精算課税選択届書を提出 |

|

⑥贈与者(あげる人)が死亡した場合の相続税 |

原則として相続財産に加算する必要はない。ただし、相続開始前三年に受けた贈与財産は相続財産に加算する。 |

この制度を適用した贈与財産は全て、贈与時の価格で相続財産に加算をする。 |

|

⑦回数制限 |

無し。ただし、相続時精算課税を選択後は、使用できない。 |

無し。いったん選択すると、相続時まで継続。 |

原則として制限がありません。血縁や姻せきなど関係なく、誰からあげても無問題です。

贈与財産の種類にも制限がありませんので、現金・預貯金・有価証券・不動産などのあらゆる財産を贈与できます。

原則として制限がありません。血縁や姻せきなど関係なく、誰でももらえます。

受贈財産の種類にも制限がありませんので、現金・預貯金・有価証券・不動産・団体などのあらゆる財産の贈与を受けられます。

暦年課税には年間110万円の基礎控除額という税金がかからない金額枠があります。暦年課税の場合は、年間110万円までは贈与を受けても税金がかかりません。

暦年課税の場合、基礎控除額の110万円を超えると、超えた分に対してだけ贈与税が課されます。税金を納めるのは受贈者(もらった人)です。

受贈者(もらった人)は複数人から贈与を受けた場合でも、基礎控除額は年間110万円で変わりません。(例:5人から貰っても550万円の控除にはなりません)

110万円までは申告をする必要がありません。

非課税枠の110万円を超えたら申告をします。税額は累進課税ですので、金額が大きくなるほど税率が上がります。

暦年贈与で貰ったものは、原則として贈与者(あげる人)が死んでしまった場合でも、相続税の対象にはなりません。

ですが、相続が開始する前三年以内に贈与されたものは相続税の対象として加算されます。

これは、贈与者が自分の死期を知って、相続税対策のために慌てて贈与をしたとみなされるためです。

何回でも利用できます。ただし、相続時精算課税を選択した時点から暦年課税を利用できなくなります。

相続時精算課税は、贈与税の負担を大幅に軽減して財産の早期移転を促進するために設けられた制度です。

ただ、相続の際に相続財産に組み込まれて相続税の対象となるため、完全な非課税ではありません。

贈与をした年の1月1日において60歳以上である父母または祖父母(直系尊属といいます)

贈与を受けた年の1月1日において20歳以上の推定相続人および孫(養子も含む。養子は何人でも可)

贈与をする人ごとに2,500万円が特別控除になります。相続が開始されるまで何度贈与を受けても、その累計額のうち2,500万円までが非課税になります。

相続時精算課税では、贈与した合計額から特別控除の2,500万円を引いた額に、一律20%を課税します。

例>贈与合計が5,000万円あった場合

(5,000万円−特別控除2,500万円)×20%=500万円が贈与税額

相続時精算課税を選択して贈与を受けた人は、金額の大小に関係なく贈与税申告書と相続時精算課税選択届書(この制度を選択しようとする贈与者から受けた最初の贈与に係る申告の時に限ります。)を提出する義務があります。

【国税庁 相続時精算課税選択届出書PDF (https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/zoyo/tebiki2016/pdf/27.pdf) 】

相続時精算課税は、その名の通り「相続時精算」で課税をする制度ですので、贈与者が死亡した場合は相続税の適用対象として、相続財産に加算されます。

ただし、相続開始以前に贈与税の支払いがあった分は、相続税額から控除されます。

利用回数の制限はありません。ただし、一回この制度を選択すると、相続時までこの制度しか利用できません。

この章では、暦年課税・相続時精算課税制度の選び方を紹介します。

※前提知識として相続時精算課税を選択しない限り、贈与をすると自動で暦年課税になります。

暦年課税は長期にわたってコツコツを財産の移動をしたい人に向いています。

暦年課税の基礎控除110万円は、贈与を受けた人1人に対する1年ごとの金額なので、贈与対象の人数と年数が多いほど、非課税で贈与できる金額が多くなります。一年で110万円というと小さい金額のように感じますが、仮に10年続けると1100万円、30年続けると3300万円もの金額を贈与できます。

暦年課税には人数制限も贈与対象者の制限もないので、贈与対象者が多い人に向いています。

例えば、110万円を贈与する対象が30人いれば、1年で一気に3300万円のお金を贈与できます。

短い期間で大きなお金を贈与したい人がいる場合は、相続時精算課税が適しています。

相続時精算課税の特別控除は2500万円と大きいので、大きなお金を一気に動かしたい人はこの制度を利用しましょう。控除額の2500万円を超えてしまった場合でも、この制度を選択した人は一律20%しか課税されませんので、暦年贈与の累進課税制度(最高55%)と比較しても、かなりの節税ができます。

将来に値上がりをする財産がある人は、相続時精算課税を選ぶべきでしょう。

相続税には贈与時の価額が適用されますので、贈与時点で安価なもので将来値上がりするもの(例:開発計画のある土地・値上がりが想定される株式・有名になりそうな画家の作品)は、相続発生時にその財産の価額が高騰していたとしても、相続財産への加算金額は贈与をした時点の低い価額で計算されます。

今値下がりしている財産がある人も相続時精算課税の選択をおすすめします。

例えば、会社経営者が自分の子供に会社を譲りたいと思っていた場合、会社の株価が下がっている時・大きな赤字を出して純資産が減っている時など、会社の価値が大きく下がっているタイミングで贈与をすれば、下がっている時の価額で相続発生時に加算されますので、大きく節税ができます。

収益不動産がある人も節税として相続時精算課税が使えます。

収益のある不動産を生前贈与すると、不動産から発生している家賃収益は、そのまま贈与された人(子や孫)の収入になります。もし、生前贈与をしないままで相続が発生すると、不動産価格とその不動産から起きた収益の全てに対して課税されてしまいます。

相続時精算課税を選択すると、暦年課税による贈与に戻せません。

相続時精算課税制度は、贈与の際にこの制度を利用する旨の選択届けを税務署に提出することで始まります。

この制度は贈与者の相続開始まで継続して適用になる制度なので、同じ贈与者からの贈与は、暦年課税制度による贈与にすることはできなくなります。

ちなみに、暦年課税の場合は何も提出しなくても自動的に暦年課税の扱いになります。

暦年課税と相続時精算課税は、贈与者が変われば併用ができます。

相続時精算課税の説明によく出てくる、暦年課税から相続時精算課税へ切り替えたら暦年課税に戻れないというのは、1人の贈与者からの話であり、贈与者が変われば問題がありません。

例えば、父親から生前贈与で相続時精算課税の適用を受けた場合は、その後父親からの贈与に暦年課税は使えませんが、母親からは暦年課税で贈与ができます。

併用ができないのは『同じ贈与者の場合のみ』と覚えておきましょう。

財産を無償で渡すことを贈与といい、その額によっては贈与税を支払わなければならなくなります。

暦年課税の場合は年間110万円を超えた部分の財産額に対して課税されますし、相続時精算課税では2,500万円を超えた部分の財産額に課税されることに加え、贈与されたその財産は相続が発生した時に相続税の課税対象となります。

親が子に(あるいは祖父母が孫に)住宅の購入資金を援助しようと考えた場合、こうした贈与税が負担になることは十分に考えられます。

ですが、この記事で解説してきたように、住宅取得に関しては贈与税の大幅な軽減につながる「住宅取得等資金の非課税の特例」という制度が設けられています。

マイホームの購入予定がある方はぜひ活用していただきたいと思います。

注文住宅・規格住宅・リフォーム・リノベーションなど、家づくり・住まいに関することは徳島県阿波市市場町のプロジェクトホーム(敬工務店)にお任せください!

その他ブログはこちら

「家づくりについて話してみたい ! 」

と思ったら、お気軽にお問い合わせください。